Todo lo que debes saber sobre las diferencias entre los créditos hipotecarios y sus tasas de interés.

Hay que tener presente algunos factores antes de buscar una casa, y uno de los principales es tener un Crédito Hipotecario conveniente. Para ello, la clave está en comparar el CAE de las instituciones financieras. Para que la comparación sea eficiente, y tomes la mejor decisión, tienes que cotizar lo mismo en cada Banco, es decir, monto a financiar y plazo, con las cotizaciones en tu poder la clave será comparar la cuota final del crédito (incluidos los seguros).

A continuación, te contaremos todo lo que debes saber:

¿Qué es la Tasa de Interés de un Crédito?

Es el % porcentaje del crédito que se paga adicionalmente a la cantidad de dinero que se pidió prestado. En pocas palabras, es lo que cobra el banco.

1. ¿Cómo afecta la Tasa de Interés en un Crédito Hipotecario?

Considerando la cantidad de dinero prestado, el Crédito Hipotecario es el producto financiero más importante del mercado. Este Financiamiento es el de más larga duración en sus cuotas, con un promedio de entre 15 y 20 años, en donde la tasa de interés es el porcentaje que estarás pagando al banco sobre el monto del préstamo durante gran parte de la vida.

También podemos definir la tasa de interés del crédito hipotecario como el “costo financiero de adelantar un beneficio”, por ejemplo: ante la necesidad de adquirir un bien raíz, si decido ahorrar para la compra de la casa, me demoraré mucho tiempo en reunir el dinero (20 años), además de incurrir en ese período en gastos de arriendos, por lo tanto, adelantar el beneficio de adquirir un bien raíz tendrá como costo la tasa de interés. Por lo tanto, es relevante cotizar y aprovechar las buenas condiciones que tiene el mercado en este momento para financiar la compra de tu casa.

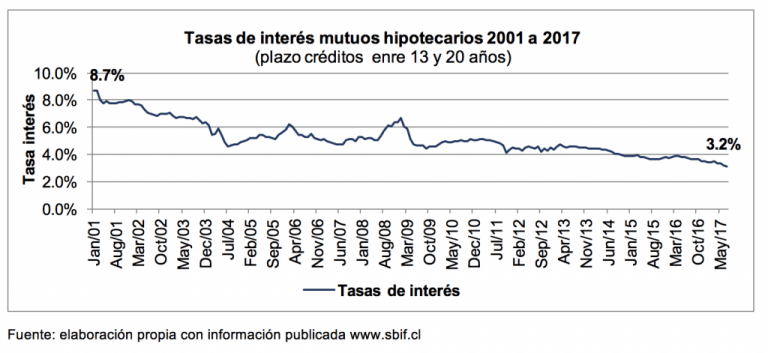

Como se aprecia en el gráfico, según información de la SBIF, 15 años atrás las tasas arrojaban un promedio de 8,7% anual, en cambio, actualmente las tasas están en 3,2% anual. Es importante hacer notar que la tasa también dependerá del riesgo de cada cliente, en donde los clientes de acuerdo a su perfil pueden acceder a distintas opciones de tasas.

2. ¿Por qué debo investigar las Tasas de Interés?

Es fundamental conocer las diferencias que existen entre las tasas disponibles en el mercado financiero.

Según el Sernac Financiero, existen diferencias que pueden variar desde un 20% en el Costo Total del Crédito (CTC) entre las diversas alternativas de financiamiento Hipotecario del mercado, lo que significa que puede haber cerca de $10 millones de pesos de diferencia entre el banco más conveniente y el menos conveniente.

Respecto a la tasa de interés, tenemos varias diferencias que dependen del tipo de Tasa a la que se aplique. Para Tasas Fijas, se han visto variaciones de hasta un 24%; mientras que para Tasas Variables y Mixtas, de una diferencia de hasta un 44%.

3. ¿Cuál es la diferencia entre la tasa fija, variable y mixta?

Tasa de Interés Fija

Son las tasas más altas, pero normalmente no presentan variación del dividendo mensual. Significa que el porcentaje del préstamo que pagarás, será el mismo a lo largo de todo lo que dure el crédito, sin importar su duración ni los cambios económicos que puedan ocurrir.

Tasa de Interés Variable

El porcentaje de interés se puede modificar y revisar anualmente, pudiendo aumentar o disminuir dependiendo de las variantes en la economía. Solo se recomienda si se tienen expectativas de aumento de ingresos.

Tasa de Interés Mixta

Al solicitar el crédito, el banco aplicará una Tasa fija, que se define por determinado tiempo, puede ser entre 3 y 10 años, pero una vez cumplido el plazo, comienza a aplicarse una Tasa Variable previamente estipulada entre el cliente y el banco.

En PY queremos que tengas tu casa y por eso te asesoramos para que encuentres la mejor alternativa.

Tabla de contenido

Conoce nuestros proyectos destacados

¿Te gusta nuestro artículo?

Compártelo